400-0791-160

400-0791-160

0791-86161300 400-0791-160

租赁合同变更,使用权资产的调整?

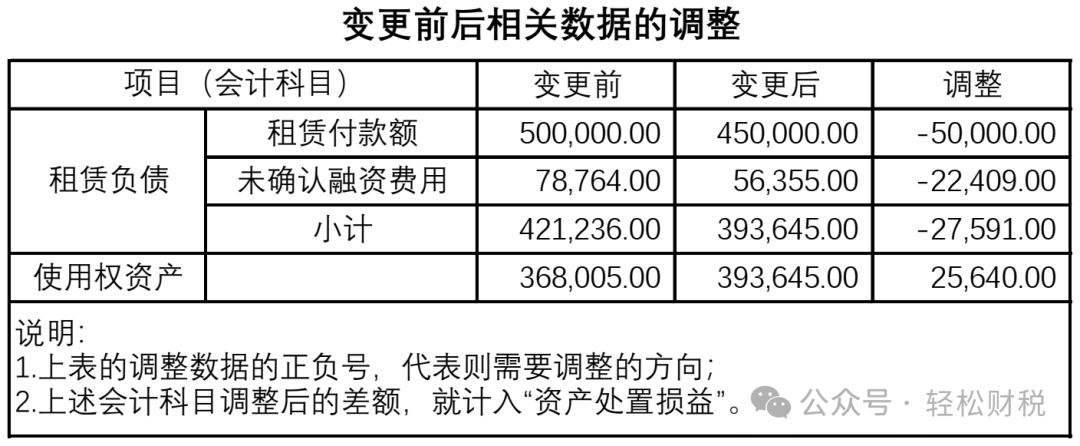

租赁面积从2000平增至3500平,租期从10缩短为8年,固定付款额从10万调整至15万,折现率由6%变更为7%,不作为单独单独租赁处理。变更前租赁负债账面价值421236,使用权资产账面价值368005。

调整后的租赁负债=15万×2.6243=393645

使用权资产调和负债调减金额如何确定?资产处置损益如何确定呢?

解答:

本问题隐含了很多信息,需要逐一将隐含信息找出来,才能准确解答。

1.租期从10缩短为8年:说明原租赁期限是10年,现在变更为8年,缩短了2年。但是,原租赁合同已经履行了几年呢?

2.变更前租赁负债账面价值421236,使用权资产账面价值368005。——变更前,“租赁负债”和“使用权资产”的初始金额是多少?“使用权资产累计折旧”又是多少呢?

3.固定付款额从10万调整至15万——假设是每年支付租金额(不含税)。利用固定付款额折现计算“租赁负债”现值,其实就是年金通过折现率来计算的现值。

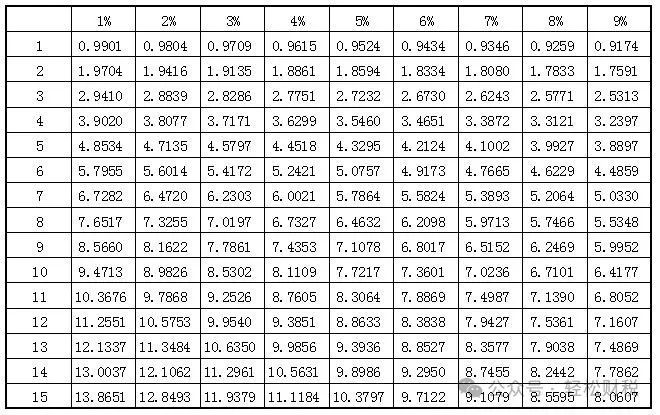

因此,此处的计算需要用到年金现值折现率计算表:

(一)年限的确定

调整后的折现系数为2.6243,折现率7%,通过上表可以查到对应年限是3年。

变更前租赁负债账面价值421236,折现率6%,通过上表可以查到对应年限是5年。

通过上述两个年限的确定,可以推断出租赁变更时,原10年租赁期限的合同已经履行5年,剩下的5年租赁期限变更为3年。

(二)变更前后数据的确认与调整

1.租赁负债初始现值=10×7.3601=73.601万元=使用权资产初始账面价值(假设不考虑其他)。

2.租赁付款额初始额=10×10=100万元;变更前账面金额=10×5=50万元。

3.未确认融资费用初始额=100-73.601=23.399万元;变更钱账面金额=50万元-421236元=78764元。

4.变更前“使用权资产累计折旧”=73.601-36.8005=36.8万元。

因此,租赁变更时的会计分录如下:

借:使用权资产 25,640.00

租赁负债-租赁付款额 50,000.00

贷:租赁负债-未确认融资费用 22,409.00

资产处置损益 53,231.00

说明:资产处置损益=25,640.00+50,000.00-22,409.00

网站首页

网站首页 在线咨询

在线咨询 电话咨询

电话咨询 微信客服

微信客服

公司地址

公司地址